Skip to content

Portal do Cooperativismo Financeiro

Primary Navigation Menu

Menu

Início

Cooperativismo

O que é o Cooperativismo?

Cooperativas de crédito: o que são e como funcionam?

Por que escolher uma cooperativa de crédito ao invés de um banco?

Instituição financeira cooperativa, por quê?

A cooperativa não tem Sócios … são os Sócios que têm a Cooperativa!

Participação do associado na vida da cooperativa

Capital Social em uma Cooperativa

Distribuição das Sobras

Ato Cooperativo

O cooperativismo como instrumento de desenvolvimento econômico

História

História do Cooperativismo Mundial

Idealizadores do Cooperativismo

Os Pioneiros de Rochdale

Precursores na Alemanha: Delitzsch e Raiffeisen

História no Brasil

Sicredi Pioneira RS – a mais antiga cooperativa de crédito da América Latina

Os 7 princípios do cooperativismo

Legislação

Legislação e Gestão

Lei 5.764/1971

Constituição Federal

Lei Complementar 130/2009 e 196/2022

Resolução 5.051/22

Governança Cooperativa

Assembleia Geral

Conselho de Administração

Conselho Fiscal

Cenário Mundial

Entidades de Representação do Cooperativismo

ACI – Aliança Cooperativa Internacional

OCB – Organização das Cooperativas do Brasil

Expressão Mundial

Modelos Cooperativos Mundiais

Bancos Cooperativos

EACB – Associação Européia de Bancos Cooperativos

França

China

Japão

Estados Unidos

Alemanha

DGRV – Alemanha

Itália

Holanda

Canadá

O Movimento Desjardins

Áustria

Espanha

O Case de Mondragón

Cooperativismo de Crédito no Brasil

Dados consolidados

Sistema Sicredi

Sistema Sicoob

Sistema Ailos

Sistema Cresol

Sistema Unicred

FGCoop – Fundo Garantidor do Cooperativismo

Livraria Virtual

Versão impressa: Cooperativismo Financeiro, uma história com propósito

E-book Cooperativismo Financeiro: uma história com propósito

Download gratuíto: Cooperativismo financeiro: percurso histórico, perspectivas e desafios

Vídeos

Estados Unidos

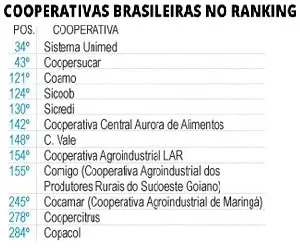

Brasil ganha espaço no ranking mundial de cooperativas: 12 estão na lista

2024-07-15

Cooperativas de Crédito nos Estados Unidos são a 3ª maior instituição financeira do país

2024-07-08

Furacão Katrina: estudo sobre as lições de cooperativas de crédito e bancos

2024-06-18

O desafio do desconhecimento

2017-12-03